宁波市创亚物流有限公司

宁波市创亚物流有限公司

让不懂建站的用户快速建站,让会建站的提高建站效率!

这两天相比忙,匆促中扫了一眼国内各机构对三季度数据的解读,宽绰以“提振信心”为主。

我整理了一些图表,先从住户债务收入比运行吧——

可以看到三季度末,住户部门的杠杆率其实并莫得昭着的下移,但照实有少许好转。

从债务角度看,往常一年住户债务的同比增速唯一3%,初度低于收入增速——

这主若是因为在房地产周期拐点+经济(收入)疲软之后,住户部门选拔了缩表(不举债+提前还债),是以映衬了“回转”。

仅仅140%傍边的水平依然过高,高于日本泡沫倾圯的90年,也高于好意思国泡沫倾圯的07年——

在前边的著述中,我证明过中国经济要重启周期的两个前提,一个是方位部门的债务要降减(不异于化债),另一个是住户部门的债务要降减(债务收入比)。

尤其是后者,如果无法回到稳妥的水平(100%近邻),则就意味着房地产依然会承压。

而要降减债务收入比,要么从分子端降住户债务,要么从分母端提高住户收入。

分子端的问题是,住户债务增速如果着落,例必会进一步下坠房价——

凭证宇宙二手房挂牌价指数显现,9月底该策画照旧回到2016年的水平。

这确定是宏不雅不肯意罗致的,它最新的起劲在于“止跌企稳”。

那么只可提高分母端。分母端的两个乘数,一个是总东谈主口,2021年之后是下行的,是以另一个身分平均收入,要力挽狂澜,必须得到大幅改善才行。

这就来到了企业利润。因为企业利润,决定职工收入,职工收入决定住户消耗,而住户消耗决定内轮回的频率。

我整理了统计局的大企业数据,发现跟着东谈主口结构的弱化,企业盈利也呈边缘下行趋势——

行状东谈主口既是坐蓐力,又是主要消贫苦,可见经济的基本面,又由东谈主口的基本面决定。(在产业全要素坐蓐率莫得逾额擢升的前提下)

机构研报中说,9月份的消耗数据略有复原,因为当月的消耗补贴策略似乎得到了一定考证,但咱们要剖判,消耗补贴是一次性的,它并不是内素性的消耗能源,如果后期策略取消,很可能看到“数据的透支”辛劳。

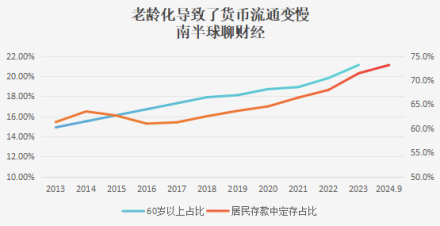

而补贴自身恰巧阐发了消耗的疲软,货币的流动变慢可以参考住户部门的定存率(依期入款/沿途入款)——

也可以参见M1——

宏不雅在说起实体时,破耗了大都翰墨在坐蓐端,关连词消耗端仍然莫得昭着提振,这也导致产能专揽率督察在历史低位。

比稳住钞票效应更为迫切的,照旧要快速扭转住户收入/行状端已积攒多年的窘境。

一个明确的时势是提高住户收入/GDP的比重——

这正本应该是各方共同使力的一致见识,但挑升想的是,东谈主们似乎更酣畅去褒贬的是本年能不成完成5%的见识。

其实这0点几的差别关于个体的意旨并不那么大。相接6个季度的平减指数为负,恰是因为之前太过于敬重GDP,而冷落了收入的永久影响。

许多著述都教平常东谈主该何如去取得宏不雅的想法(我也写了许多),却很少著述去想考什么样的旅途才是对宏不雅&个体都成心的。(我写了更多)

前期这些简报会的中枢都聚焦在化债上头,化债自身是需要的,但问题是不成沿途元气心灵都在化方位部门的债,从往常的素质来看,它老是越化越多,导致主力行状东谈主口包袱的债务,除了我方的,还有宏不雅的——

本色上,应该先化住户部门的债,然后当然会化解方位部门的债。

虽然,部分已酿成拖欠链的(A不付,B没钱也不付,影响C\D\E...)照实需要优先化债,但住户债务压力不减,新周期不起,实体难言减轻。

而我星球跟踪的图表告诉我,咱们并莫得很大的空间,有限的空间无须在刀刃上,还不如无须。

经济终究不是为GDP服务。

平缓聊聊。

困惑时多望望日本隐没30年的书,以史为鉴。

从另个角度看宏不雅为什么要托底A股?平缓聊聊为什么昨天的发布会不刺激?

为什么房地产的“一鲸落、万物生”莫得演出?

股市见证历史的一周

一些可以的迹象

用图表来证明昨天发生了什么

收流动性靠央行缩表?不,靠“收护照”

翻开经济的静音键

接待加入星球(超百本挑升想+不成买到的书;日更;让你快速了解巨匠经济和金融的背后逻辑)

最终竖立我方的魔镜体系——

加入星球如有本事问题,参考下方——

(转自:不跪的世界)宁波市创亚物流有限公司

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP